ケース紹介

厚木市の個人再生ケース紹介

ケース紹介98 Yさんの事例

厚木市在住 ( 会社員 / 40代 / 女性 )

借入の理由:保証人 債務総額4800万円

神奈川県厚木市にお住まいの40代の女性のケースです。

職場が倒産、その会社の保証人になってしまっていたということで、3000万円以上の請求が来て支払えないとの相談でした。

住宅ローンがない債務額としてはかなり高い状態でした。

借金の減額幅

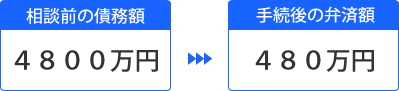

保証人以外の債務も含めて、合計4800万円の債務がある状態でした。

これが480万円まで減額できています。

保証人としての債務

お仕事を聞くと、経理をしている会社員でした。

会社員の個人再生の中では、債務額が4000万円以上と、極めて多額となっています。

住宅ローンもないのに、このような多額の債務は何なのか確認すると、勤務先会社の債務の連帯保証人になってしまっていたとのことでした。

法人代表者の個人再生では、このくらいの負債額もありうるのですが、会社員の場合にはまれです。

長年、働いてきた会社の社長に頼まれ、やむなく連帯保証人になったところ、会社が倒産してしまったという経緯でした。

勤務先会社では、最後は給料が遅れがちになり、営業を停止し、弁護士に倒産手続を依頼していました。

自分自身も給料が遅れがちなところで、ローンを利用していたところ、そこに3000万円の保証債務の請求を受け、どうにもならなくなったという経緯です。

給与所得者等再生

個人再生には、小規模個人再生と給与所得者等再生の2種類があります。

小規模個人再生は、債権者の過半数の反対があると減額されません。人数の過半数だけではなく、金額の過半数の反対でもダメなのです。

今回のように、1社で3000万円を持つ債権者がいると、その債権者だけが反対すると、借金は減らないことになってしまいます。

このような債権者がいる場合には、反対リスクが高いため、小規模個人再生は使いにくいです。

これに対し、給与所得者等再生では、債権者が反対しても通ります。

ただ、最低支払い額の基準として可処分所得以上の支払が必要になるという基準が付け加えられます。

転職後の可処分所得算出シート

可処分所得算出シートには、いろんな情報を入力して算出します。

給与所得者等再生では、基本的には、過去2年間の安定収入があることが前提で、そこから税金や社会保険料、住居費などの固定費を引いて算出していきます。

ここで、給与所得をもらえるようになって間もないとか、転職したばかりという場合に、どうするか問題になります。

今回、転職直後という扱いだったため、可処分所得算出シート上の収入は、転職後の収入を年換算して記載しています。

転職後の収入を算出し、この収入に対する所得税額及び住民税額は未確定のため、算出シートには入力していませんでした。

本件においては、この算出方法によっても、最低返済額に影響を与えないため、控除額を確定せずに可処分所得を算出するという方法をとりました。

税金等の計算は、一応できるので、最低返済額に影響する場合には、計算根拠を示したうえで、見込額を記載する方法のほうが良いでしょう。

転職後の会社の企業説明

転職したものの、転職先の会社は身内の会社でした。

規模も大きくはなかったため、相談者の収入が持続的なのか問われる可能性もありました。

給与所得者等再生では、安定した収入があることが前提とされています。申立時のみ、一定の額面給与があっても、それが続かないとなれば、履行可能性が認められません。

そこで、職場の状況についても詳細に説明をしています。身内の会社であることから、詳しい情報を提出することができています。

たとえば、業務内容は、主な取引先が大手であること、安定した売上が見込める予定であることなどです。

また、その業務内容等から、競合が多くないことまで説明しています。

個人再生での預金取引の説明

個人再生でも自己破産と同じく、自分の預貯金の取引明細について説明を求められます。

今回の取引では、個人名、会社名の入出金が多数ありました。

内容を聞くと、勤務先会社が支払うべきものを自身の口座を使って支払ったとのことでした。

会社から資金がないから立て替えて欲しいと言われ、経理だったので、仕方なく対応したとのこと。せめて記録に残した方が良いと考え、自身の通帳に残すようにしたそうです。この立替金は全て精算されているとのことでした。

銀行口座のなかには、相談者以外の事務員が管理しており、入金があったらすぐに出金して、お客さんに渡していたような口座もありました。

保証人になっていることなども含めて、雇用としては異常な状態にあったように見えます。

個人再生と自動車ローン

自動車ローンも個人再生の対象になります。

個人再生の手続を進め、受任通知を送り、支払を止めることになります。

ローン会社等により所有権留保がされている場合には、支払を止めることで自動車の引き上げがされます。

これは、自己破産以外の個人再生や任意整理でも同じです。約束通りの利息を払わないことで、ローン会社は、所有権留保を行使して引き上げ、車両を処分することができるのです。

今回のケースで、自動車の引き上げの話があったのですが、家族が使いたいという希望を出し、残債務を一括で立て替えることで、売却する形をとっています。

安く売却することは問題となりますが、査定価格以上の処分であれば問題となりにくいです。

ローン会社も残債務を一括返済されるのであれば、問題にしてきません。

このような処理をとる場合には、後に裁判所に資料を出せるようにしておいたほうが無難です。査定価格の確認のほか、売買契約書、送金記録なども保管しておきましょう。

今回のケースでは、これらの資料を報告書にまとめ、裁判所でも問題にされませんでした。

個人再生での再生計画案による減額

借金は約4800万円。

個人再生の上限は、住宅ローンを除いて5000万円ですので、ギリギリの数字でした。

3000万円~5000万円までの借金の場合、個人再生の最低支払い額は10分の1。

今回は、480万円となります。

減額されても480万円の債務が残るということで、通常の多重債務者程度の借金があるような状態でした。

債務額が大きいことから、5年での弁済の上申書も作成し、再生計画案を提出しています。

支払総額としても4300万円以上の借金が減りました。

保証債務を理由とする個人再生の依頼も多くありますので、借金でお困りの方はぜひご相談ください。

給料口座の銀行にローンがある

給料口座の銀行にローンがある