ケース紹介

法人破産と個人再生ケース紹介

ケース紹介114 Iさんの事例

厚木市在住 ( 自営業 / 60代 / 男性 )

借入の理由:法人保証 債務総額4000万円

神奈川県厚木市に在住の60代男性からの相談でした。

法人破産の相談がありましたが、代表者には自宅があり、住宅ローンを支払うので自宅を残したいとの希望でした。

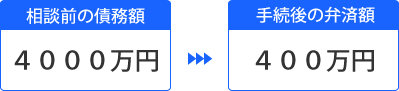

借金の減額幅

債務約4000万が約400万円まで減額されました。

3600万円程度の減額効果が得られています。

法人破産と個人再生

法人の破産申立の後に、代表者が個人再生をしました。

代表者が自宅を所有しており、住宅ローンがあったため、自宅を残すには、住宅ローン条項つき個人再生を利用するのが有効でした。

法人破産関係の場合、代表者の保証債務が多額になっているのが通常です。

金融機関からの事業資金の保証債務のほか、リース債権の保証債務などもあることが多いです。

数千万円単位の債務を負うことが多く、個人再生の利用要件である5000万円基準(住宅ローンは除く)に引っかからないかが問題になります。

今回の事例では、債務額は4000万円でしたので、個人再生の利用自体は可能でした。

法人代表者の履行可能性

個人再生の利用ができるとしても、債務額が多額の場合には、減額しても払えるのかという履行可能性が問題視されます。

財産がない場合でも、4000万円の債務ですと、最低返済額は400万円です。

特別な事情を主張して5年弁済だとしても、かなりの金額になるため、家計に余力が必要となります。つまり、ある程度の収入を得られていないと厳しいです。

法人代表者の給与所得者等再生

法人代表者の場合、債権者の金額に偏りがあることも多いです。メインバンクに対する保証債務が、全債務額の50%以上を占めていることも多いです。このような場合、小規模個人再生での過半数の反対というリスクがあります。

1社のみが反対しても、小規模個人再生が利用できないというリスクです。

法人代表者が、すぐに転職でき、給与所得者になった場合には、給与所得者等再生を利用することで、このリスクは避けられます。しかし、転職後、時間が経っていないと、安定した給与所得を得られているかどうか疑問を持たれることも出てきます。

今回の事例では、代表者は転職せず、個人事業を始めたため、給与所得者等再生は利用できず、小規模個人再生のみ利用可能という状態でした。

全体債務が4000万円で、そのうち、メインバンクの債務を保証していた神奈川県保証協会が2900万円の債権を持つという構成でした。リスクはあったものの、他の選択肢がなかったため、小規模個人再生の申立で進めました。結果としては、法人破産手続が終了していたこともあり、債権者の反対はなく、再生計画案が認可され、債務は減額されています。

個人事業の報告

個人再生で自営業の場合には、事業内容を報告する必要があります。

資金繰り表を提出する必要がありますが、履行可能性を示すには、事業内容の報告も必要なことが多いです。

今回の事例では、もともと法人がおこなっていた事業を、個人事業としておこなっていたという経緯がありました。

所有している事業資産はほとんどありませんでしたが、法人でうまくいかなかった事業を個人事業でおこなっていたため、履行可能性は厳しく調査されることとなりました。

個人再生委員の選任

神奈川県の個人再生では、弁護士が代理人として申立をした事件では、個人再生委員は選任しない取り扱いがされていましたが、最近は、裁判所の判断で、個人再生委員による調査が必要とされ、選任されるケースが増えてきています。

今回のケースでも、履行可能性の判断のほか、法人と同じ事業という点から要調査とされ、個人再生委員が選任されています。

同様のケースでは、法人から個人への事業譲渡という観点から問題視されることもありえます。ただ、法人破産手続において、破産管財人が問題視していなかったのであれば、後の個人再生手続で、この観点から問題になることは少ないといえます。

滞納税金と履行可能性

法人代表者時代の税金滞納がありました。

税金は破産手続きでは優先して支払われるもの。個人再生でも滞納税金をどうするのか問われます。

少なくとも、税務署や市役所等と間で分割払いの合意等ができていないと、履行可能性は厳しく見られます。

税金はいつでも差し押さえができてしまうため、優先度が高いのです。

今回のケースでも、月額で、市県民税、固定資産税、申告所得税をあわせて合計15万円という金額になっていたため、それなりの自営収入が必要でした。

法人代表者の債務も減額

個人再生委員の選任により、事業の調査、履行可能性の検討はされましたが、最終的には、個人再生の要件を満たすとして手続が進められました。

その結果、保証協会の反対もなく、再生計画案により減額、住宅を維持することもできました。

債務約4000万が約400万円に減額できています。

法人破産と関連した個人再生の依頼も多くありますので、借金でお困りの方はぜひご相談ください。

給料口座の銀行にローンがある

給料口座の銀行にローンがある