ケース紹介

開成町の個人再生ケース紹介

ケース紹介108 Kさんの事例

開成町在住 ( 会社員 / 30代 / 男性 )

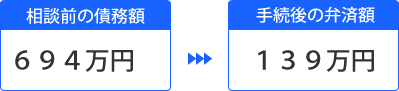

借入の理由:妻の休職、転職 債務総額694万円

開成町にお住まいの30代の男性のケースです。

妻の産休、自分の転職による収入減から多重債務になって返済できないとの相談でした。

借金の減額幅

694万の借金が139万円まで減らせています。

9万円以下の少額債権を一括で返済し、毎月の送金額は3万4000円程度に減額できました。

ジャックス債権回収、アコム、ニコスなどが多額の債権者でした。

車関係でカード作成

最初は、ニコスのクレジットカードを作成したとのこと。

車検代やタイヤの購入代金の支払に使用するためだったとのことです。

車関係のカード作成は多いですね。車を購入した際に勧誘されて提携カードを作ったり、ガソリンスタンド関係でのカード作成。また、このように維持費、メンテナンス費用も予想外に高くなるため、カード利用で資金繰りをする人も多いです。

このようなカード利用も一時的な決済手段として利用するのであれば、問題にはなりにくいです。

同棲相手の生活費不足でキャッシング

交際相手と同棲していましたが、交際相手が仕事をしていなかったため、生活費の不足を賄うため、イオン銀行やプロミスから借入れをしたとのこと。

2人分の生活費を負担するため自身の収入だけでは不足したという理由です。

その後、妻と結婚し、長男が生まれました。

住宅ローンと提携カード

横浜銀行で住宅ローンを組んで開成町に自宅を購入。

この際勧誘を受け、横浜銀行のクレジットカードを作成。

その後も、子供に恵まれました。

出産での家計収入が減少

妻の産休・育休により世帯収入が減り、生活費を賄うためアコムから借入れ。

ローンを組んで自動車を購入するなどもありました。

家族構成が変わると、お住まいの地域によっては、必要な車が変わったりもします。

借金があっても車のローンは組むしかないという人も多いです。

転職による収入減

12年間勤めた会社を退職し、その後、アルバイトを転々と。

収入が月額約24万円から10万円ちょっとに半減。

生活費の借入れや食品・日用品購入のためのクレジットカード利用により債務が膨らんでしまいます。

再就職しましたが、長くは続かず、既に返済は限界を迎えており、弁護士に相談という流れでした。

住宅ローン条項とオーバーローン

開成町の自宅を残したいということで、住宅ローン条項を使った個人再生で進めることに。

この場合、自宅の査定が必要です。

査定価格より、抵当権がついた住宅ローンのほうが多い場合には、オーバーローンとなります。

オーバーローンであれば、不動産は価値がないとされるので、財産の評価でも問題なくなります。

逆に、アンダーローンの場合には、評価額が重要になります。

複数の査定をチェックするなどしたほうが良いでしょう。

今回の事例では、開成町のご自宅についた査定価格は1800万円程度で、オーバーローンでした。

個人再生と退職金見込額

個人再生では、退職金見込額を提出します。

職場で証明書をもらえればベストですが、難しい場合には、規定の写しを提出するなどして、自分で計算した報告書を作成します。

今回は、転職後、間もないこともあり、退職金の支給要件を満たしてないことを示すだけで済んでいます。

退職金支給規則記載のとおり、満3年以上勤続し、自己都合により退職するときには退職金が支給されるところ、まだ3年勤続していないため、退職金は支給されないとの内容でした。

車の引き上げと購入

ローンを組んでいた車については、受任通知により所有権留保を主張され、引き上げとなりました。

その後、個人再生の申立準備中に車を購入したのでその説明が必要でした。通勤に必要とのことで、購入自体は咎められないものです。

本体代が17万円、車検と諸費用が8万円程度でで、合計25万円とのことでした。

父の援助や児童手当を使用しての購入とのことでした。

清算価値が微妙な事案では、このような車でも査定が必要になります。

![]()

両親と同居の場合の家計

同居家族の必要書類についても問題になります。

親世帯と家計が別であるという場合には、親世帯の収支は出さないで進められることも多いです。

今回の事例でも、両親と家計は別ですが、水道光熱費を相談者が負担する代わりに、食材を購入したりしてくれることで事実上生活費を一部負担してもらっているとの報告で済んでいます。

家計の余力が微妙だったため、教育費の内訳を説明し、子供が小学校に入学し、保育園代の支払がなくなるため、支出は減少する見込みであることなどを示しています。

個人再生申立てまで時間を要した理由

弁護士に個人再生を依頼後、長期間の時間がかかってしまっていました。

準備中に単身赴任、転職などもあり準備が進められなかったとのことでした。また、仕事の多忙さや、職場での人間関係に悩んで精神的に不安定になったことが原因で、なかなか必要書類の準備を進めることができず、申立てまで時間が掛かってしまったとのことでした。

このような事情がある場合には、裁判所から説明を求められます。

受任通知の発送後、なるべく短期間での申立が望ましいところです。

申立が遅れると、債権者からの訴訟リスクも高まります。

実際に、本件では、小田原簡易裁判所にSMBCコンシューマーファイナンスから支払督促が申し立てられ、東京簡易裁判所には新生フィナンシャルが訴訟提起をしてきています。

個人再生での諸費用ローン

個人再生で住宅ローン条項を使える要件のなかに、住宅ローン以外の抵当権が設定されていないこと、というものがあります。

Q.根抵当権が設定されている場合も住宅ローン条項つきの個人再生はできますか?

自分では把握していないのに問題が出てくる抵当権の中に、諸費用ローンがあります。

住宅ローンと同時に借入をして、住宅の購入資金以外に、関連の費用を別ローンで組み、抵当権まで別に設定されているケースです。

この場合、厳密には、住宅ローン以外の抵当権が設定されてしまっていることになり、問題となります。この点のフォローが必要です。諸費用ローン名目で、無関係の借入をして抵当権がついてしまっていると個人再生は利用できないリスクがあります。

諸費用ローンについての意見書

「住宅購入諸費用」について

金銭消費貸借契約証書等によれば、形式上2300万円と160万円の2本の住宅ローン契約が成立していました。

後者の借入金使途は「住宅購入諸費用」とされていました。

そして、「諸費用」とは、相談者の記憶によれば、不動産仲介手数料、融資保証料、登記料などの費用でした。

上記「諸費用」が仮に住宅の購入に必要な資金とはいえないとしても、住宅取得行為に直接必要な経費であることに相違はないことを主張しました。

また、住宅ローン全体への一体化が強固であり、利率や返済方法等の契約条件に何ら異なるところはない点にも触れました。

更に、住宅ローン全体に占める割合は約6%に過ぎないこと、現在までの弁済により実質的に見て既に完済していると解釈することも可能である点を指摘し、本件において住宅資金貸付債権性に問題はなく、住宅資金特別条項の利用が可能である主張しました。

この意見が認められ、住宅ローン条項つきの個人再生は問題ないとして進められています。

このような事情が弱い事案では、調査のため個人再生委員が選任されるリスクもあるでしょう。

個人再生と送金代行

毎月の支払い額は、3万4000円程度でした。

ご希望があり、弁護士事務所で送金代行を使っての返済をしています。

再生計画案に基づく3年間の支払いを代行し、無事に完済することができています。

振り込み代行を利用することで、債権者の変更などの場合にも連絡はすべて弁護士あてに来ることになるので、不安は少なくなります。

個人再生での再生計画案による減額

借金は約694万でした。

最低返済額は、5分の1であり、再生計画案での支払い額は、約139万円となりました。

9万円以下の支払いの債権者については、振込手数料を節約するため、少額債権一括の特例を使っています。

これにより、毎月の送金額が3万4000円という内容で再生計画案を作っています。

555万円の減額を受けられた結果となりました。

開成町にお住まいでしたので、横浜地方裁判所小田原支部での手続きとなりました。

開成町にお住まいの方からの個人再生の依頼も多くありますので、借金でお困りの方はぜひご相談ください。

給料口座の銀行にローンがある

給料口座の銀行にローンがある